S&P500

Обзор 17.01

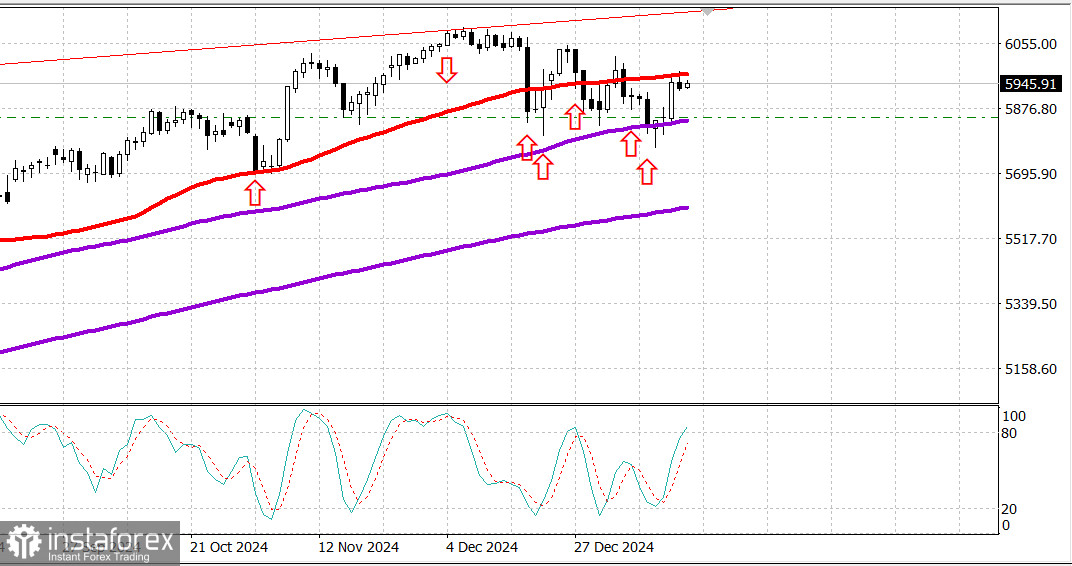

Рынок США. Рынок удерживает рост.

Главные индексы США в четверг: Доу -0.2%, NASDAQ -0.9%, S&P500 - 0.2%, S&P500 5940, диапазон 5700 - 6100.

В четверг торговля была смешанной после резкого скачка рынка в среду после выхода индекса потребительских цен.

Индекс Nasdaq Composite оказался хуже своих конкурентов, упав на 0,9%, в то время как промышленный индекс Dow Jones (-0,2%) и S&P 500 (-0,2%) торговались вблизи уровней предыдущего закрытия.

Индекс Russell 2000 прибавил 0,2%. Рынку нужно было переварить большую порцию экономических данных, новостей о доходах и заголовков, и большинство из них могли бы оказать поддержку фондовому рынку.

Розничные продажи и еженедельные заявки на пособие по безработице отражают продолжающуюся силу в экономике и на рынке труда, кандидат на пост министра финансов Скотт Бессент подтвердил на слушаниях утверждение, что США должны привести в порядок свою финансовую систему, одновременно проводя политику стимулирования экономического роста, и управляющий ФРС Уоллер (FOMC) заявил, что, по его мнению, в этом году может быть 3-4 снижения ставок, в зависимости от данных.

Доходность казначейских облигаций снизилась после высказываний главы ФРС Уоллера.

Доходность 10-летних облигаций снизилась на пять базисных пунктов до 4,61%, а доходность по 2-летним облигациям снизилась на два базисных пункта до 4,24%.

Однако акции все еще испытывали трудности из-за технического сопротивления после того, как индекс S&P 500 не смог удержаться выше своей 50-дневной скользящей средней (5962), а также из-за потерь влиятельных компаний.

Apple (AAPL 228,26, -9,61, -4,0%), NVIDIA (NVDA 133,57, -2,67, -2,0%), Tesla (TSLA 413,82, -14,40, -3,4%), Amazon.com (AMZN 220,66, -2,69, - 1,2%), Метаплатформ (МЕТА 611.30, -5,82, -0,9%), и Microsoft (MSFT 424,58, -1,73, -0,4%) оказались среди негативных лидеров в этом отношении.

Некоторые компании, отчитавшиеся о доходах, торговались ниже, несмотря на результаты, превзошедшие ожидания.

Среди них были Bank of America (BAC 46,64, -0,46, -1,0%) и US Bancorp (USB 48,03, -2,87, -5,6%), а Morgan Stanley (MS 135,81, +5,26, +4,0%) достиг новых 52- недельный максимум в ответ на сильный отчет.

Компонент Dow UnitedHealth (UNH 510,59, -32,83, -6,0%) был еще одной компанией, которая сообщила о результатах, споткнувшись после отчетности за четвертый квартал и результаты на конец года, несмотря на хороший отчет.

Потери в некоторых из вышеупомянутых компаний тянули вниз индекс S&P 500. В минусе информационные технологии (-1,3%), коммуникационные услуги (-1,0%) и сектор потребительских услуг (-0,9%), в то время как в остальных восьми секторах зарегистрирован рост в диапазоне от 0,4% (здравоохранение) до 2,6% (коммунальные услуги).

С начала года:

S&P Midcap 400: +3.4% Russell 2000: +1.6% Dow Jones Industrial Average: +1.4% S&P 500: +1.0% Nasdaq Composite: +0.1%

Анализ экономических данных:

Розничные продажи в декабре 0,4% (консенсус 0,5%); Prior был пересмотрен до 0,8% с 0,7%, декабрьская ставка розничных продаж без учета автомобилей 0,4% (консенсус 0,5%); До 0,2%

Ключевым выводом отчета является то, что розничные продажи, которые не корректируются с учетом изменений цен, в декабре были более сдержанными, чем ожидалось, что позволяет предположить, что потребители тратили более разумно.

Однако важно отметить, что потребители по-прежнему были склонны тратить деньги.

Еженедельные первоначальные заявки по безработице 217 тыс. (консенсус 212 тыс.); Приор были пересмотрены до 203 тыс. с 201 тыс.,

Еженедельные продолжающиеся заявки 1,859 млн; Prior был пересмотрен до 1,877 млн с 1,867 млн.

Ключевой вывод из отчета заключается в том, что в нем не было ничего негативного с точки зрения понимания рынком того, что рынок труда в целом продолжает находиться в довольно хорошей форме.

Январский индекс ФРБ Филадельфии 44,3 (консенсус -6,0); Приор был пересмотрен с -16,4 до -10,9.

Декабрьские экспортные цены 0,3%; Предыдущий 0,0%

Экспортные цены за декабрь, без учета нефти 0,3%; Приор был пересмотрен до 0,0% с 0,1%,

Декабрьские импортные цены 0,1%; До 0,1%

Декабрьские импортные цены без учета нефти 0,1%; Prior был пересмотрен до 0,1% с 0,0%.

Ноябрьские запасы бизнеса 0,1% (консенсус 0,1%);

Индекс рынка жилья NAHB 47 в январе (консенсус 45); Приор 46

В преддверии пятницы участники рынка получат следующие экономические данные: 8:30 по восточному времени: начало строительства жилья в декабре (консенсус 1,318 млн; ранее 1,289 млн),

Разрешения на строительство (консенсус 1,454 млн; ранее 1,505 млн).

9:15 по восточному времени: Декабрь Промышленное производство (консенсус 0,3%; предыдущее -0,1%) и загрузка мощностей (консенсус 77,0%; предыдущее 76,8%)

16:00 по восточному времени: долгосрочные потоки TIC за ноябрь (ранее $152,3 млрд)

Энергетика: Нефть Брент 81.80 долл. - нефть закрепилась выше 80 долл.

Вывод: Рынок США совсем немного откатил после сильного роста два дня назад - и, вполне вероятно, продолжит рост или сегодня или на новой неделе. Весьма вероятно достичь снова максимумов прошлого года.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.ifxpage.com/ru/forex_analysis/?х=mmakarov